圖片來源:pixabay

圖片來源:pixabay編按:上班族都以為自己領的是死薪水,賺的錢逃不過國稅局法眼,甚至以為節稅是有錢人才要做的事,但天天在幫老闆做節稅規劃的信達聯合會計師事務所所長胡碩勻說,變有錢的第一步就是懂節稅,因為節稅跟收入多寡無關,是一種你對自己財富配置的布局,領死薪水的上班族更需要,以下文章摘自作者著作《節稅的布局》

許父和太太育有1子1女(許大哥及許小妹),而許父早年自行創業時,有一個得力助手林女,擔任其業務行政助理。林女是許父在之前待的跨國大公司結識的客戶聯絡窗口。她在與許父結識前,曾經結過婚並已離婚,與前夫育有1子(劉弟弟),而現在劉弟弟由林女扶養。

當許父自行創業,林女離開原公司幫他一起打拚新事業,即使剛開始沒有薪水,也很努力協助他,並因工作需求,陪同許父在世界各地洽談業務及交際,之後兩人日久生情,育有1子(即同父異母的許弟弟)。隨著婚外情被太太發現,許父遂和太太離婚。目前兩家的樹狀圖如圖表5-1。

許父事業成功,公司獲利頗豐,公司名下累積的房產遍及各地,公司的持股有60%在許父名下,其餘40%在林女名下。目前公司的事務大部分由許父的大兒子許大哥負責掌管,為公司總經理,許弟弟也在公司擔任高階主管。

許父與太太離婚後多年,後者在前些年因病去世,許父考慮到自己與林女最近準備結婚登記,希望林女收養許大哥及許小妹,便詢問許大哥和許小妹,是否同意被收養。

許大哥深感公司股權架構複雜,於是來找我諮詢。許大哥說,父親即將退休,要交棒給他,希望由他主導公司未來的經營,但目前的隱憂,是他與同父異母的許弟弟在許多經營理念上不合,曾爆發多次口角,他擔心未來父親一旦走了,公司的股權會大變動,進而影響公司的經營。

他不清楚父親是否擬好遺囑分配,但他想先了解,如果在沒有遺囑分配的情況下,到底誰可以繼承父親的遺產?繼承股份後,對他的影響如何?他能怎麼應對?此外,對於父親提出讓林女收養兩兄妹的事,他實在也不知該如何決定。

我們先分析許父的繼承人範圍。有法定的配偶為當然繼承人外,許大哥和許小妹都屬許父和前妻的婚生子女,符合《民法》第1061條「稱婚生子女者,謂由婚姻關係受胎而生之子女」,具繼承權;許弟弟本為非婚生子女,然因如果生父與生母結婚,依《民法》第1064條視為婚生子女,即使許父和林女若沒有結婚,亦可依《民法》第1065條第1項經生父認領,視為婚生子女而取得繼承權。劉弟弟則為許父之繼子(姻親),若沒有被收養,則無繼承權。

另一方面,林女的繼承人範圍,亦是法定的配偶為當然繼承人外,與許父所生之子許弟弟,無論是依《民法》第1064條或1065條皆視為婚生子女,具繼承權。而林女前一段婚姻所生之劉弟弟,本為其自身的婚生子女,亦具繼承權。

如今許父欲再婚時,若林女收養其子女許大哥及許小妹,他們是否也可以繼承林女的遺產?就《民法》第1077條規定:「養子女與養父母及其親屬間之關係,除法律另有規定外,與婚生子女同。」經合法收養的養子女可以繼承養父母的遺產,即許大哥和許小妹可以繼承養母林女的遺產。所謂的合法收養是指依《民法》第1079條規定,以書面為之,並向法院聲請認可。

另外說明,許大哥和許小妹如被收養,依《民法》規定亦不影響其對許父遺產的繼承權(《民法》第1074條及第1077條)。

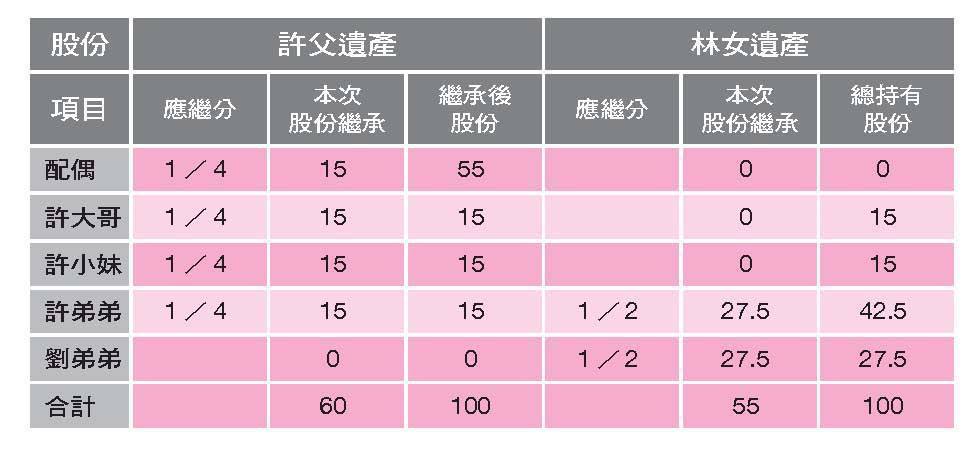

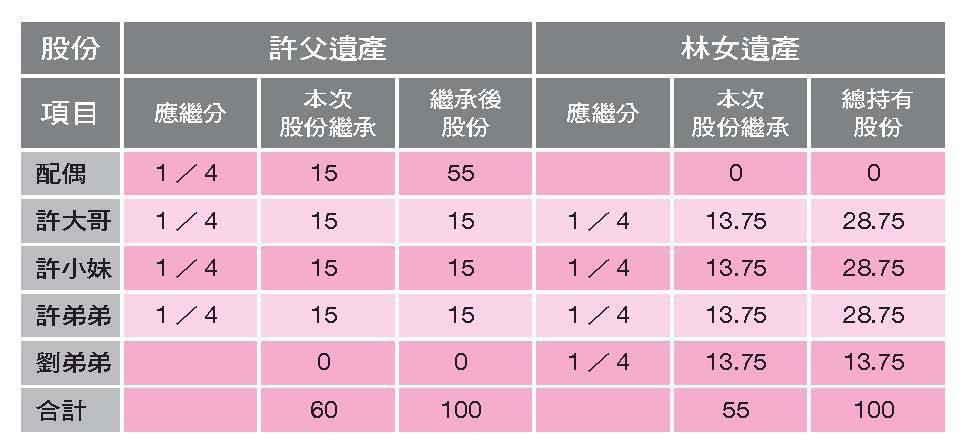

以這個故事來說,如果許父和林女結婚,許大哥及許小妹皆未被林女收養,以及被林女收養後,待未來許父及林女皆過世,兩人名下的公司持股(許父有60%,林女有40%),經繼承後的股權變化狀況如下所示。其中繼承後股份,指的是第一次繼承後股份加上自身原有股份;總持有股份則是兩次繼承後股份的加總。

A. 假設許父先過世,林女再過世:

(1)在許大哥及許小妹未被林女收養的情形下,許大哥最終會擁有公司15%股權,而許弟弟的股權高達42.5%。

(2)在許大哥及許小妹有被林女收養的情形下,許大哥最終會擁有28.75%股權,與許弟弟相同。

B. 假設林女先過世,許父再過世:

(1)在未收養的情形下,許大哥最終會擁有24.44%股權,而許弟弟擁有37.77%。

(2)在有收養的情形下,許大哥最終會擁有30.67%股權,與許弟弟同。

以最終所繼承的股份而言,許大哥在被收養的情況下,有機會分配到較多股份,主要原因為林女持有公司股份40%,許大哥如被收養,才能有繼承其遺產的機會。不過這樣的分析是以法定的狀況來計算,惟遺產的分配仍以被繼承人的生前意志為主。

遺產的繼承權人依《民法》第1138條規定,有當然繼承權人及順位繼承權人之分;當然繼承權人是指基於合法有效婚姻關係之配偶,順位繼承人為血親。在本件個案情況,主要為直系血親卑親屬繼承人的資格判斷,到底哪些子女是有繼承權的?

答案是,婚生子女、非婚生子女經準正(按:指非婚生子女,其生父與生母結婚者,視為婚生子女)或認領者、合法收養之養子女都有繼承權,而非婚生子女對其生母之遺產,一樣有繼承權。

注意,非婚生子女若生父未認領或撫育,則無繼承權;反觀非婚生子女與生母的關係,視為婚生子女,無須認領。

綜合以上,林女若是收養許大哥及許小妹,許大哥及許小妹就得以繼承養母之遺產。然而,繼子女劉弟弟,並沒有被許父收養,所以在法律上只是姻親,非法定繼承權人,無法繼承許父的遺產。

本文摘自任性出版的《節稅的布局:搞懂所得稅、遺產稅、贈與稅與房地合一稅,你可以合法的少繳稅,甚至一輩子不繳稅。》

作者:胡碩勻

信達聯合會計師事務所所長、台灣創速董事合夥人暨財務長,擁有中華民國會計師及英國會計師證照CPA,同時為國際認證理財規劃顧問CFP、經濟部中小企業處榮譽會計師及創業顧問,曾任會計師公會智庫服務委員會委員。

現為《Advisers財務顧問》稅務專欄作家,常為《月旦會計財稅》、《今周刊》撰文,並常接受非凡新聞台、民視、《遠見雜誌》、《錢雜誌》採訪,亦經常受邀至各大企業及學校演講。